町・道民税・森林環境税の給与特別徴収について

トップ > くらしの情報 > 総合窓口 > 税金 > 住民税 > 町・道民税・森林環境税の給与特別徴収について

1.町・道民税・森林環境税の特別徴収とは

個人住民税および森林環境税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税および森林環境税を引き去り(給与天引き)し、納入していただく制度です。

また、地方税法第321条の3の規定により、事業主は原則として町・道民税および森林環境税を特別徴収によって徴収しなければならないと義務付けられており、事業主は、特別徴収義務者として、法人、個人を問わずすべての従業員について、個人住民税および森林環境税を特別徴収していただく必要があります。(地方税法第321条の4)

(注)事業主や従業員の意思で特別徴収するかどうかを選択することはできません。

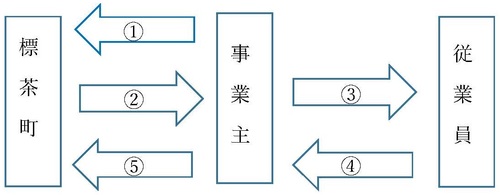

2.特別徴収制度のしくみ

- 給与支払報告書の提出

- 特別徴収税額の通知

- 特別徴収税額の通知

- 給与から特別徴収(給与引き去り)

- 個人住民税および森林環境税の納入

3.特別徴収への手続き

毎年1月31日までに提出する「給与支払報告書(総括表)」の報告人員欄に、特別徴収および普通徴収それぞれの人数を記入してください。

「給与支払報告書(個人別明細書)」は、次の順番に取りまとめてください。

- 総括表

- 仕切り用紙(特別徴収)

- 個人別明細書(特別徴収分)

- 仕切り用紙(普通徴収)

- 個人別明細書(普通徴収)

標茶町では、提出された給与支払報告書等を基に町・道民税額を計算し、特別徴収税額決定通知書(特別徴収義務者用・納税者用)を特別徴収義務者である給与支払者宛に毎年5月に送付いたします。

特別徴収義務者は、特別徴収税額決定通知書の納税義務者を納税義務者ごとに切り離し、各個人に交付していただきます。

特別徴収義務者は、毎月の給与から特別徴収税額決定通知書に基づき月割額を特別徴収(引き去り)していただきます。(月割額は、町が計算して通知しますので、所得税のような税額計算は不要です。)

特別徴収した月割額を翌月の10日までに町へ納入していただきます。

なお、納入する際の使用する納入通知書は、5月に送付する特別徴収税額通知書に同封されます。

4.年度の途中から特別徴収を開始する場合

年の途中での就職等で、年度の途中から特別徴収を開始する場合は、下記の書類を町にご提出ください。

- 特別徴収への切替届出書

5.納税者が転勤や退職したとき

特別徴収されている納税者が、退職、休職、転勤または死亡などの事由により、給与の支払を受けなくなった場合は、必ず翌月の10日までに「特別徴収異動届出書」に必要事項を記入し提出して下さい。

(1)転勤などにより継続して特別徴収する場合

納税者が、転勤先または退職後の新勤務先において、引き続き特別徴収の希望をする場合は、事前に転勤先の経理担当者と連絡をとり、「異動届出書」に転勤先の特別徴収義務者(新しい給与支払者)の名称、所在地を記入し提出して下さい。

(2)一括徴収(退職後の残税額の徴収)について

納税者が退職などによって、町・道民税・森林環境税(月割額)を特別徴収できなくなった場合、残りの税額は個人で納めていただく(普通徴収といいます)ことになりますが、出来るかぎり本人の申し出を必要とする場合においても、一括徴収の指導をしていただきますようお願いいたします。

ただし、1月1日以降の退職の場合は、本人の申し出がなくても一括徴収することになっております(地方税法第321条の5の2項)

(3)普通徴収(徴収方法の変更)について

納税者が前記の⑵の①、②による一括徴収が出来ずに、残税額がある場合には、普通徴収(個人で納付する方法)に切り替えて直接納税者個人が納付することになります。

6.特別徴収を行うメリット

- 納税義務者の1回当たりの負担が少なくなります。

納期が毎月(年12回)のため、年4回の普通徴収と比較して、1回に納める税額が少なくなります。 - 特別徴収義務者がまとめて納入を行うため、納税義務者が直接金融機関等に行く必要がなくなり、納め忘れ等もなくなるので、従業員の便宜を図ることができます。

7.給与支払報告書等の光ディスク等による提出について

平成26年1月1日以降に各市町村に提出する給与支払報告書および公的年金等支払報告書については光ディスク等または地方税ポータルシステム(eLTAX:エルタックス)により提出することができます。

また、令和3年1月1日以降の提出について、前々年に税務署へ提出すべき法定調書の枚数が100枚以上であった事業所については、市区町村に提出する給与支払報告書および公的年金等支払報告書についてもエルタックスもしくは光ディスク等での提出が義務化されています。

なお、令和6年度の税制改正により、令和9年1月1日以降に提出する場合、前々年の税務署への法定調書の提出枚数の基準が100枚以上から30枚以上に引き下げになります。

- 特別徴収への切替届出書

(94KB)

(94KB) - 特別徴収への切替届出書記入例(128KB)

- 特別徴収異動届出書(一括徴収、特徴→普徴)(181KB)

- 特別徴収異動届出書記入例(一括徴収、特徴→普徴)(235KB)

![]() PDFファイルをご覧になるには、Adobe AcrobatReaderが必要です。

PDFファイルをご覧になるには、Adobe AcrobatReaderが必要です。

アドビシステムズ社サイト(このリンクは別ウィンドウで開きます)より無償でダウンロードできます。

標茶町役場 町民課税務係

〒088-2312 北海道川上郡標茶町川上4丁目2番地

TEL 015-485-2111 FAX 015-485-4111

![]()