中小企業の設備投資支援(固定資産税編)

トップ > くらしの情報 > 事業者向け情報 > 中小企業の設備投資支援 > 中小企業の設備投資支援(固定資産税編)

中小企業の設備投資支援(固定資産税編)

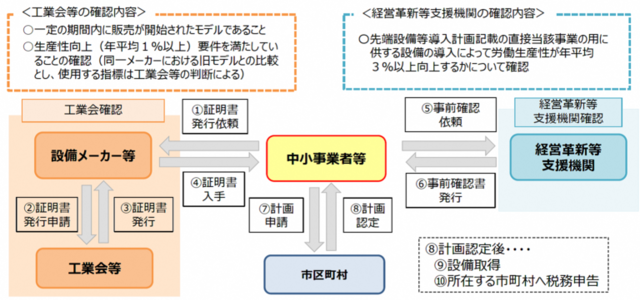

平成30年6月6日に通常国会で可決された「生産性向上特別措置法」が廃止されたことにより、令和3年6月16日付けで中小企業等経営強化法の改正が公布・施行され、同日付で正式に本制度が改正法に移管されました。この制度は、中小企業の生産性向上に向けた設備投資を支援するものです。中小企業者は、所在している市町村へ申請し認定されると国の補助金において優先採択を受けられ、かつ一定の要件を満たした場合は固定資産税においても支援を受けることができます。詳細については本ページをご覧ください。

固定資産税の特例について

先端設備等導入計画の認定を受けた中小企業等のうち、一定の要件を満たした場合は地方税法において固定資産税の特例を受けることができます。

(注)先端設備等導入計画の認定については、下記関連リンク欄「補助金優先採択編」をご参照ください

| 対象者 | 資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等(大企業の子会社を除く) |

|---|---|

| 対象設備 | 1.生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備 【減価償却資産の種類(最低価格/販売開始時期)】 ◆機械装置(160万円以上/10年以内) ◆測定工具及び検査工具(30万円以上/5年以内) ◆器具備品(30万円以上/6年以内) ◆建物附属設備(60万円以上/14年以内) ◆建築物(120万円以上/14年以内) (注)家屋と一体となって効用を果たすものを除く 2. 1の設備(取得金額の合計が300万円以上)を設置する新築の事業用家屋(最低取得金額120万円) |

| その他要件 | ・生産、販売活動等の用に直接供されるものであること ・中古資産でないこと ・2023年3月31日までに導入するものであること |

| 特例措置 | 認定日からの3年間、固定資産税の課税標準がゼロ |

その他

- 「先端設備等導入計画」の申請・認定前までに工業会の証明書が取得できなかった場合でも、認定後から固定資産税の賦課期日(1月1日)までに工業会証明書を追加提出することで特例を受けることが可能です。(計画変更により設備を追加する場合も同様)

- 工業会証明書については、中小企業庁のホームページの公開されている様式をご利用ください。

- 該当設備の性能把握や同一メーカー内の新旧モデルの判別が必要であるため、設備メーカーによる申請が望ましいですが、代理店や子会社等で正確な申請が可能な場合は設備メーカーに代わって申請することができます。

- 設備メーカー自身が工業会の会員であるかどうかに依らず、設備毎に証明団体として指定されている工業会等へ申請してください。

- 補助金の優先採択を検討されている場合、補助金の交付決定前に契約した設備は補助対象になりませんのでご留意ください。

- 工業会証明書の手引き

(295KB)

(295KB) - 対象資産区分及び対応工業会等リスト(888KB)

- 生産性向上要件証明書

(36KB)

(36KB) - 生産性向上要件証明書【型式確認用】(43KB)

- チェックリスト

(36KB)

(36KB) - チェックリスト(ソフトウェア用)(20KB)

- 証明書、チェックリスト(記載例)(643KB)

- 留意事項(197KB)

![]() PDFファイルをご覧になるには、Adobe AcrobatReaderが必要です。

PDFファイルをご覧になるには、Adobe AcrobatReaderが必要です。

アドビシステムズ社サイト(このリンクは別ウィンドウで開きます)より無償でダウンロードできます。

標茶町役場 観光商工課商工労働係

〒088-2312 北海道川上郡標茶町川上4丁目2番地

TEL 015-485-2111 FAX 015-485-4111

![]()